中國醫(yī)藥行業(yè)并購勢頭正勁。國內(nèi)小型藥企、醫(yī)院、連鎖藥店,國外制藥公司、新藥研發(fā)機構、醫(yī)療機構屢成并購標的,新版GMP、醫(yī)藥流通規(guī)劃、制藥企業(yè)向下游延伸、增強自身研發(fā)實力、藥品審批審評制度改革、醫(yī)保控費及目錄調(diào)整、借船出海等原因致藥企拓張并購不斷。新競爭格局下,國內(nèi)藥企利用沉淀資金及市場資本整合資源,正掀起一輪并購風潮。

2016中國醫(yī)藥行業(yè)并購數(shù)量超過400起,并購金額超過1800億,海外并購案超過200億,刷新并購數(shù)量及金額紀錄。向前回溯,據(jù)上市公司公告、知名咨詢公司研報等數(shù)據(jù)整理,自2012年始,中國醫(yī)藥行業(yè)并購數(shù)量及金額持續(xù)增長,5年逾漲5倍。

醫(yī)藥行業(yè)并購緣何火爆、誰在出手、出手原因、并購邏輯有何變化?

動脈網(wǎng)根據(jù)上市公司公告及咨詢公司相關研報數(shù)據(jù)整理,自2012年開始,醫(yī)藥行業(yè)并購數(shù)量呈持續(xù)增長態(tài)勢,到2015年,已超過450起,去年并購案例數(shù)量出現(xiàn)回落。

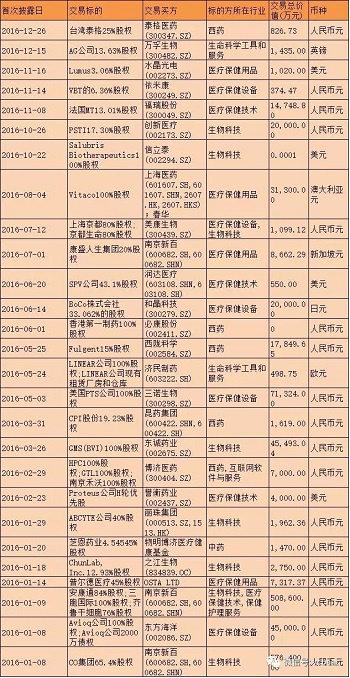

圖表說明:根據(jù)公開資料及研報整理,不保證數(shù)據(jù)的完整及精確性,僅作參考。

與持續(xù)增長的并購數(shù)量相對應的是,并購金額亦屢次創(chuàng)造新高。2012年國內(nèi)醫(yī)藥行業(yè)并購總金額約為320億,到2016年,并購金額超過1800億,5年間,醫(yī)藥行業(yè)并購總額漲逾5倍。

圖表說明:根據(jù)公開資料及研報整理,不保證數(shù)據(jù)的完整及精確性,僅作參考。

醫(yī)藥行業(yè)的投資并購動力,最直接誘導因素即出于產(chǎn)業(yè)鏈布局的延伸,借殼上市、資產(chǎn)重組及海外先進技術和研發(fā)能力引入亦為重點。

按國家食品藥品監(jiān)督管理總局2015年度監(jiān)管統(tǒng)計年報數(shù)據(jù),截至2015年11月底,全國共有原料藥和制劑生產(chǎn)企業(yè)5065家。東方證券研究則稱,我國制藥企業(yè)中,70%以上的企業(yè)營收不足5000萬元,近20%企業(yè)處于虧損狀態(tài)。

基于此,藥企通過并購整合等方式提升行業(yè)集中度,是醫(yī)藥及相關企業(yè)進行大規(guī)模資本運作的內(nèi)生動力。

政策層面,2011年開始實行的新版GMP及2016年開始實行的仿制藥質(zhì)量和療效一致性評價政策對醫(yī)藥行業(yè)并購有較強推動作用。

新版GMP于2011年3月實行,強調(diào)生產(chǎn)過程無菌、凈化要求,同時要求企業(yè)建立質(zhì)量關系體系。由于潔凈級別提高,廠房的建設和設備方面投入的資金會非常大。

比如益佰制藥公告稱當時GMP改造一期項目投達2.71億元,回收周期超過4年。而小型藥企投入往往超過其年度利潤,對企業(yè)自身實力和融資能力有較大的考驗。當實即有聲音表示,新版GMP對醫(yī)藥行業(yè)存在“洗牌效應”。

新版GMP對行業(yè)的重塑作用即提升了醫(yī)藥大型企業(yè)的競爭力,其通過公開發(fā)行股票和融資融券方式募集資金進行GMP車間改造,同時將觸手伸向一些有較強發(fā)展?jié)摿Φ男⌒退幤螅@得其藥品生產(chǎn)批文。

政策層面對行業(yè)格局影響較大的還有去年4月開始推行的“一致性評價”,該法規(guī)指出,凡2007年10月1日前批準上市的列入國家基本藥物目錄(2012年版)中的化學藥品仿制藥口服固體制劑,原則上應在2018年底前完成一致性評價。

前述5000多家原料藥和制劑生產(chǎn)企業(yè)手中,握有化藥生產(chǎn)批號約10.5萬個,其中絕大部分為仿制藥。一致性評價政策涉及企業(yè)、影響范圍之廣亦遠超其他政策。

首先是臨床資源的不足。某醫(yī)藥上市公司高層即表示,全國僅有200家臨床機構可做相關實驗,進入一致性評價的基藥品種達到1.7萬個,如果全部做完,至少需要十年以上。從成本上來說,一致性評價與新版GMP不遑多讓。此前單品一致性評價成本在50-60萬左右,標準提高之后,成本升至于500萬以上,加上前期基礎研究成本,單品應在800萬左右,而一般藥企都有數(shù)只藥品需要進行評價,成本則達數(shù)億。

新版GMP加上一致性評價,藥企洗牌在即。業(yè)界普遍認同的是,國內(nèi)制藥企業(yè)數(shù)量會減少一半,即從5000家左右降至2500家,市場格局演變?yōu)閲Y背景藥企與民營藥企二八分。

基于此,也很好解決了藥企間并購整合的問題,小型藥企并未消失,其通過兼并、重組等方式被納入大藥企體系,以大藥企資本進行相關政策過渡,亦為其帶去生產(chǎn)技術、批號等競爭力提升空間。2016年檢測到的400多起行業(yè)并購當中,有超過一半是這樣“大魚吃小魚”的情況。

借殼上市以開藥集團借殼輔仁藥業(yè)作為案例。開藥集團主要從事化學藥、中成藥、原料藥的研發(fā)、生產(chǎn)和銷售,主要產(chǎn)品覆蓋多種劑型的化學藥、中成藥和原料藥,擁有的藥品批準文號超過460個,接近30個品種進入醫(yī)保目錄,超過150個品種進入基藥目錄品類。輔仁藥業(yè)集團是一家以藥業(yè)、酒業(yè)為主導產(chǎn)業(yè),集研發(fā)、生產(chǎn)、經(jīng)營、投資、管理于一體的綜合性集團公司。2015年12月末,輔仁藥業(yè)宣布以發(fā)行股份及支付現(xiàn)金的方式收購輔仁藥業(yè)100%股權,交易總金額達78.5億。

借殼結(jié)果堪稱雙贏,開藥注入輔仁藥業(yè)之后,輔仁藥業(yè)原本較強的中藥生產(chǎn)能力加上開藥集團的化藥生產(chǎn)能力,為合并企業(yè)帶來全面的資源整合,提振業(yè)績。

資產(chǎn)重組方面,以國資為主,重慶醫(yī)藥注入建峰化工為其典型案例。重慶醫(yī)藥與建峰化工同屬重慶化醫(yī)集團旗下,建峰化工主營業(yè)務為尿素生產(chǎn),2014、2015兩年虧損,面臨退市壓力;重慶醫(yī)藥則屢有登陸資本市場計劃,加上共同控股人化醫(yī)集團推動,重慶醫(yī)藥于去年4月整體注入建峰化工,交易對價為66.98億。本輪交易既曲線完成重慶醫(yī)藥上市路,亦保住了建峰化工殼資源。

海外并購方面,國內(nèi)競爭格局加劇、政策環(huán)境趨嚴是主因,大型藥企期望利用收購國外優(yōu)質(zhì)標的“借船出海”;從投資角度來說,人民幣貶值預期、國內(nèi)外估值差異致使藥企敢于購買國外資產(chǎn);另一方面,引進國外研發(fā)能力、先進技術等亦為主因。這幾點都可找到相應案例,比如復星醫(yī)藥收購印度藥企Gland期望通過其進入歐美市場;上海醫(yī)藥收購Vitaco優(yōu)質(zhì)保健品產(chǎn)品線提升集團競爭力,增強二級市場信心;海王生物入主美腫瘤設備生產(chǎn)及技術公司Provisio,意圖布局腫瘤治療領域。

綜上,醫(yī)藥行業(yè)并購主要“買手”來自于大型藥企、跨界資本(借殼)、集團資源重組及相關產(chǎn)業(yè)資本,主要原因為獲得藥品生產(chǎn)技術及批文、產(chǎn)業(yè)鏈整合、資源重組、資本投資及國外技術和研發(fā)能力引進。

盡管政策及產(chǎn)業(yè)誘因短期內(nèi)不會出現(xiàn)太大變化,但醫(yī)藥行業(yè)并購已經(jīng)開始出現(xiàn)拐點。一個直觀的現(xiàn)象是,2016年醫(yī)藥行業(yè)并購數(shù)量較2015年已經(jīng)有小規(guī)模下滑,或預示醫(yī)藥行業(yè)并購將有不同走向。

首先應該指出的是,醫(yī)藥行業(yè)仍處于增長期,但是增速已經(jīng)略有下降,較2012年之前20%以上的增速約下降一半左右。

未來幾年,醫(yī)藥行業(yè)會保持較低增速的狀態(tài)。反射到具體企業(yè)行為層面,投資并購行為將更加審慎。不過并購邏輯不會出現(xiàn)太大變化,三類標的將繼續(xù)領跑醫(yī)藥并購風向標。其一是有一定市場價值的小型藥企,包括中藥、化藥、血液制品等,尤其以獨家、優(yōu)質(zhì)中藥品種為目標的并購;其二是醫(yī)療服務機構,包括各級綜合醫(yī)院、專科醫(yī)院、連鎖診所等,從此前的案例看,復星、康美、海南海藥、天士力、信邦、華潤三九等是這個領域的主要獵手,未來他們對于這一領域標的的追逐將延續(xù);其三是新興醫(yī)療領域,包括精準醫(yī)療、基因技術、互聯(lián)網(wǎng)醫(yī)療等,從此前的案例看,這個領域的投資額多在億元以下,尚未形成價值規(guī)律,藥企并購主要是為了有故事可講,短期對業(yè)績影響較小。

海外并購同樣尚無規(guī)律可尋,去年400多起并購案例當中,約有6%左右是海外并購,標的集中在原料藥、仿制藥、醫(yī)療設備、腫瘤技術、基因檢測、放射療法、醫(yī)療機構、保健品等領域,與國內(nèi)并購行業(yè)基本重合。

較有差異的是,新興技術的并購和投資比例高于國內(nèi),占到總并購案例的40%左右,一個合理的解釋是國外藥企在研發(fā)投入等層面高于國內(nèi),在全球普藥中心轉(zhuǎn)移的過程當中,中國藥企希望以“金錢換時間”的方式獲得技術儲備,提升自身原研藥及仿制藥生產(chǎn)能力。

醫(yī)藥行業(yè)并購潮的背后,是政策壓力助推,以及藥企變革的原生動力所致,在醫(yī)藥工業(yè)增長趨于平穩(wěn)、行業(yè)競爭轉(zhuǎn)向原因下,醫(yī)藥并購已面臨拐點。然瞄準優(yōu)質(zhì)標的,提升藥企競爭力和市場把控的邏輯仍在,醫(yī)藥行業(yè)并購將有新的看點。